doi: 10.56294/dm2023106

ORIGINAL

Evaluation of the effectiveness of strategies under the perspectives of the Balanced ScoreCard

Evaluación de la efectividad de las estrategias bajo las perspectivas del Balanced ScoreCard

Freddy Lalaleo Analuisa1 ![]() *, Amanda Martínez Yacelga2

*, Amanda Martínez Yacelga2 ![]() *

*

1Instituto Superior Tecnológico España. Ambato, Ecuador.

2Instituto Superior Tecnológico España. Ambato, Ecuador.

Citar como: Lalaleo F, Martínez A. Evaluation of the effectiveness of strategies under the perspectives of the Balanced ScoreCard. Data and Metadata. 2023;2:106. https://doi.org/10.56294/dm2023106

Enviado: 14-08-2023 Revisado: 09-10-2023 Aceptado: 17-11-2023 Publicado: 18-11-2023

Editor: Prof.

Dr. Javier González Argote ![]()

ABSTRACT

The objective of this research is to know the effectiveness of business strategies from the perspective of the Balanced ScoreCard in medium-sized companies in the city of Ambato. The research consisted of an explanatory methodology with a qualitative and quantitative approach with a descriptive research design, the study population was based on micro-enterprises in the province of Tungurahua, in this sense for the sample, 22 medium-sized companies. of the city of Ambato were determined. A survey structured by 16 questions distributed in four dimensions was applied: financial perspective, customer perspective, internal processes perspective and learning and growth perspective. Among the main results is the low financial perspective (27,3 %). The customer perspective is the lowest point in 45,4 % of companies, on the other hand, there is a very low perspective of internal processes (27,3 %) and finally, the management focused on learning and knowledge perspective maintains the same deficiencies of the previous dimensions (22,7 %). In this context, it is concluded that the companies selected for the study have a low level of use of the Balanced ScoreCard perspectives. The results of the correlation analysis show that the financial perspective varies directly with the change in customer perspectives and internal processes and the customer perspective varies directly with respect to internal processes.

Keywords: Balanced Scorecard; Business Strategies; Financial Perspective; Customer Perspective.

RESUMEN

El objetivo de la presente investigación es conocer la efectividad de las estrategias empresariales bajo las perspectivas del Balanced ScoreCard en las medianas empresas de la ciudad de Ambato. La investigación contó con una metodología explicativa de enfoque cualitativo y cuantitativo con un diseño de investigación descriptivo, la población de estudio fueron las microempresas de la provincia de Tungurahua, en tal sentido, para la muestra se determinó 22 medianas empresas de la ciudad de Ambato. Se aplicó una encuesta estructurada por 16 interrogantes distribuidas en cuatro dimensiones: perspectiva financiera, perspectiva cliente, perspectiva procesos internos y perspectiva de aprendizaje y crecimiento. Entre los principales resultados se obtuvo una perspectiva financiera baja (27,3 %). La perspectiva del cliente es el punto más bajo en el 45,4 % de empresas, por otra parte, hay muy poca perspectiva de procesos internos (27,3 %) y finalmente, la gestión enfocada a la perspectiva de aprendizaje y conocimiento mantiene las mismas deficiencias de las dimensiones anteriores (22,7 %). Bajo este contexto, se concluye que las empresas seleccionadas para el estudio tienen un nivel bajo en el uso de las perspectivas del Balanced ScoreCard. Los resultados del análisis de correlación demuestran que la perspectiva financiera varía de manera directamente proporcional ante el cambio de las perspectivas del cliente y de los procesos internos y la perspectiva del cliente varía de manera directamente proporcional con respecto a los procesos internos.

Palabras clave: Balanced Scorecard; Estrategias Empresariales; Perspectiva Financiera; Perspectiva Cliente.

INTRODUCCIÓN

La administración estratégica constituye el conjunto de posiciones y acciones gerenciales que determina el desempeño a largo plazo de una organización. Incluye un análisis ambiental (tanto externo como interno), formulación de estrategias (planificación estratégica o de largo plazo), implementación de estrategias y evaluación y control. Los gerentes intentan lidiar mejor con el entorno mundial cambiante al evolucionar a través de cuatro fases de administración estratégica.(1) La fase 1 implica la planificación financiera básica, en donde los gerentes inician la planificación cuando proponen el presupuesto del próximo año. La fase II involucra la planificación basada en pronósticos, aquí se proponen planes de cinco años cuando los presupuestos anuales se vuelven menos útiles y estimulan la planificación a largo plazo.(2)

En tal sentido, la fase III consiste en una planificación orientada hacia el exterior (planificación estratégica), para ello, la alta dirección toma el control del proceso e inicia la planificación estratégica debido a planes.(3) Finalmente, la fase IV implica la gestión estratégica, para lo cual, la alta gerencia forma grupos de planificación de gerentes y empleados clave en muchos niveles de varios departamentos y grupos de trabajo para obtener el compromiso de los gerentes de nivel inferior. La alta dirección se da cuenta de que para que los planes estratégicos sean efectivos, es necesario contar con el aporte y el compromiso de los gerentes de nivel inferior requerido.(4)

El proceso de gestión estratégica ha sido desarrollado y utilizado con éxito por muchas corporaciones, así como por organizaciones gubernamentales e instituciones sin fines de lucro. No obstante, debido a la rapidez de los cambios que ocurren en el entorno de la mayoría de las organizaciones, el proceso de gestión estratégica es frecuentemente criticado tanto por académicos como por profesionales.(3) Sin duda hay beneficios en el proceso de gestión estratégica tradicional que incluyen un sentido más claro de la visión estratégica para la organización; mayor enfoque en lo que es estratégicamente importante; y una mejor comprensión de un entorno que cambia rápidamente.(5)

En los últimos años han surgido una serie de desafíos que han complicado el proceso de gestión estratégica, algunos de esos desafíos incluyen el impacto de la globalización, el comercio electrónico, la diversificación de la fuerza laboral, la organización que aprende, los rápidos avances tecnológicos, las regulaciones gubernamentales y las crecientes fuerzas competitivas en el medio ambiente.(6) Muchas organizaciones aún presentan los resultados obtenidos de la aplicación de un plan estratégico como una lista de logros alcanzados, a veces acompañados del cumplimiento del presupuesto, pero sin utilizar ningún otro tipo de análisis, que incluye el estudio del impacto de sus resultados en el conjunto. En este sentido, una herramienta que puede utilizarse para realizar un seguimiento y obtener datos cuantitativos del grado de consecución de los objetivos del plan estratégico es el Balanced ScoreCard (BSC).(7)

El BSC es una de las herramientas de gestión del desempeño más populares, que categoriza los objetivos cuantificables de una organización en cuatro perspectivas: financiera, de clientes, de aprendizaje y de procesos internos.(8) En los últimos años, el modelo conocido como Balanced ScoreCard contribuyó a las organizaciones a establecer acciones alineadas a una estrategia de creación de valor. Además, el BSC contribuye a satisfacer las expectativas de los accionistas, empleados y clientes, así como a la mejora del servicio, los procesos internos, el aprendizaje y la innovación.(9) En el escenario económico actual, caracterizado por constantes cambios, el adecuado seguimiento de los datos cuantitativos y cualitativos impacta en el desempeño financiero y operativo de las organizaciones, generando desafíos, principalmente en las empresas de economía mixta.(10)

El concepto de evaluación y control del desempeño propuesto por el BSC trata de alinear la perspectiva financiera tradicional con otras tres vinculadas a la satisfacción del cliente, la mejora de los procesos internos y el aprendizaje y crecimiento de los empleados. La literatura ha presentado los beneficios del BSC en organizaciones públicas y organizaciones privadas y organizaciones sin fines de lucro.(11) En tal sentido, el objetivo de la presente investigación fue conocer la efectividad de las estrategias empresariales bajo las perspectivas del Balanced ScoreCard en las medianas empresas de la ciudad de Ambato.

La cuarta revolución industrial es una transición de una simple fase de digitalización a innovaciones creadas a partir de diferentes materiales, tecnologías digitales y biológicas. Las tecnologías de la información y la comunicación se encuentran en el epicentro de esta cuarta revolución industrial y se consideran el principal motor del cambio económico y social.(12) Las pequeñas y medianas empresas tienen dos opciones cuando se trata de innovación, la primera opción es el trabajo independiente sobre innovaciones a través de su propia investigación y desarrollo.(13) La segunda opción es la aplicación de una o varias prácticas de gestión de la innovación, como la gestión de recursos humanos, el trabajo en equipo, la búsqueda de fuentes externas y la cooperación.(14)

Las PYMES pueden comunicarse con los clientes más fácilmente; tienen un proceso de toma de decisiones informal y una mayor flexibilidad, lo que les da una especie de ventaja sobre las grandes empresas en términos de introducir innovaciones.(13) A medida que una empresa crece en tamaño, la probabilidad de innovación también aumenta.(15) En tal sentido, se ha descubierto que el BSC prevalece en las grandes empresas, pero sus beneficios y restricciones en las pequeñas y medianas empresas (PYME) son poco comunes. La mayoría de las PYMES no son conscientes de esta técnica y tiene una baja tasa de uso cuando se relaciona con grandes empresas.(16)

Ahora, las empresas, incluidas las pymes, operan en un entorno globalizado y turbulento y, para garantizar la supervivencia a través de su ventaja competitiva, es muy importante que comprendan y supervisen el desempeño de su empresa para determinar las áreas de mejora.(17) La capacidad de implementar una estrategia constante es un desafío particularmente para las PYMES, que básicamente se sabe que es muy flexible y reactivo a los cambios del mercado mientras se caracteriza por la falta de recursos y experiencia gerencial.(18)

El BSC generalmente se usa para aclarar o actualizar la estrategia comercial de las empresas y luego vincular los objetivos estratégicos con los objetivos a largo plazo. Según el informe publicado por Bain & Company, el BSC define el desempeño de una organización y mide si la gerencia está logrando los resultados deseados, en otras palabras, la misión y visión establecidas en la empresa se traducen en un conjunto de objetivos y medidas de desempeño que pueden cuantificarse y evaluarse.(19) La estrategia es el punto de referencia de todo el proceso de gestión y el modelo aumenta la comprensión de la visión y la estrategia corporativas en toda la empresa, a lo cual se considera la educación y la comunicación abierta sobre la estrategia.(20) El BSC también identifica claramente las iniciativas estratégicas y, en función de estas estrategias, se determinan las inversiones, por lo cual, es una herramienta de gestión estratégica, no una medida en la que la evaluación, la mejora y la presentación de informes se vinculan para formar un plan estratégico.(21)

La perspectiva financiera surge del cuestionamiento de cómo debe aparecer la organización ante los accionistas para que la empresa pueda tener éxito financiero, esta perspectiva indica si el negocio está mejorando el resultado final, midiendo elementos como la rentabilidad y el valor para los accionistas, ya que, los objetivos financieros reflejan las consecuencias económicas de las acciones ya tomadas en las otras perspectivas.(22)

Por su parte, la perspectiva del cliente se entiende como el núcleo de cualquier estrategia comercial, es la propuesta de valor para el cliente que describe la combinación única de producto, precio, servicio, relación e imagen que ofrece una empresa.(23) En consecuencia, una organización debe identificar los clientes que desea atraer y el segmento de mercado en el que competirá, en función de ello, una empresa diferencia su propuesta de valor para el cliente, se selecciona entre la excelencia operativa, la intimidad con el cliente y el liderazgo del producto y la perspectiva del cliente también identifica los resultados previstos de la entrega de una propuesta de valor diferenciada.(24)

En consideración a los procesos internos, se conoce que es una perspectiva que enfoca la atención en los procesos y actividades internas críticas, para brindar satisfacción al cliente y permitir el éxito financiero de una organización. La base detrás de esta perspectiva es que los tratos basados en el cliente son esenciales, pero deben interpretarse como acciones que debe tomar la organización internamente para cumplir con las expectativas de sus clientes.(25,26) Para lograr los objetivos organizacionales y las expectativas de los clientes, es imperativo que las empresas identifiquen los principales procesos comerciales, estos procesos cruciales se observan para garantizar que los resultados sean siempre adecuados, ya que esta perspectiva informa sobre la competencia de los procesos y procedimientos internos.(17,27) Esta perspectiva involucra básicamente tres procesos que incluyen, procesos de innovación, operaciones y post venta, estos consisten además en las siguientes medidas de número de nuevas patentes, tasas de defectos, tiempo de entrega del producto, tiempo de configuración y tiempo dedicado a reparar productos defectuosos.(7)

Para finalizar, se considera el aprendizaje y crecimiento observando la aptitud de los empleados, el valor de los sistemas de información y los efectos de la orientación organizacional para respaldar el logro de las metas organizacionales. La perspectiva de aprendizaje es la perspectiva donde se le da importancia a generar un ambiente favorable al progreso, a la satisfacción de los empleados, a la transformación, progreso y ejecución de mejoras.(28) Algunas de las medidas de desempeño que podrían usarse para evaluar el crecimiento y el aprendizaje incluyen la capacitación y el nivel de experiencia de los empleados, los incentivos del equipo, la accesibilidad al sistema de información, la satisfacción de los empleados y las tasas de rotación.(12)

MÉTODOS

La investigación aquí reportada consiste en un estudio explicativo de enfoque cualitativo y cuantitativo con un diseño de investigación descriptivo, este es un método lo suficientemente sensible como para capturar la complejidad del BSC. La elección de este método de estudio fue con la intensión de comprender y analizar de forma detallada y sistemática la efectividad de las estrategias empresariales bajo las perspectivas del Balanced ScoreCard de planificación estratégica.

En el presente estudio, el enfoque cualitativo se aplicó para conocer las valoraciones de la perspectiva financiera, perspectiva del cliente, procesos internos y aprendizaje y crecimiento. Por otra parte, el enfoque cuantitativo fue un método clave para comprender la relación entre la perspectiva financiera y del cliente, perspectiva financiera y procesos internos y perspectiva del cliente y los procesos internos.

La población la constituyen las 38 990 microempresas de Tungurahua, dentro de lo que corresponde al PARQUE INDUSTRIAL AMBATO tiene 90 empresas, para lo cual se determinó 22 medianas empresas de la ciudad de Ambato. Entre las diversas fuentes de información, este estudio se centró en la aplicación de una encuesta como fuente primaria, la misma que estuvo constituida por 16 interrogantes distribuidas en cuatro dimensiones como fueron perspectiva financiera, perspectiva cliente, perspectiva procesos internos y perspectiva de aprendizaje y crecimiento.

La encuesta fue aplicada por medio de la herramienta digital Google forms y se compartió a los representantes de las medianas empresas seleccionadas de la ciudad de Ambato. La tabulación y análisis de la información se realizó mediante el software estadístico R. Para el análisis e interpretación de los datos se realizaron dos niveles de análisis, el primer análisis, se centró en resultados descriptivos de las dimensiones evaluadas estableciendo frecuencias y porcentajes, en segundo lugar, se aplicó el análisis de correlación de las dimensiones evaluadas.

RESULTADOS

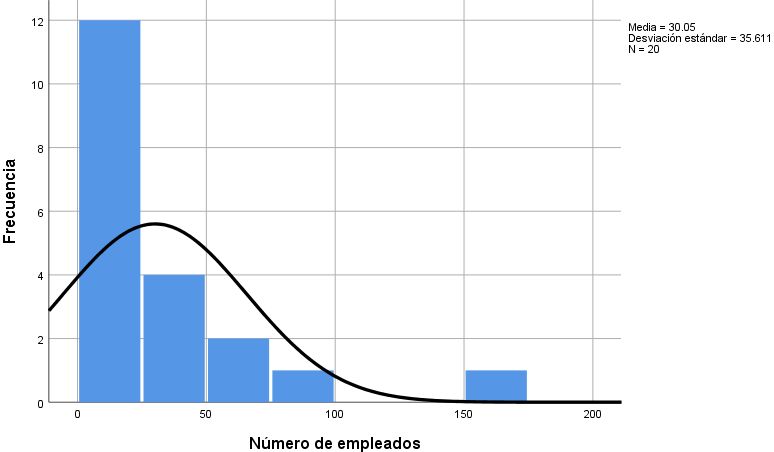

El tamaño de las empresas se determinó en base al número de empleados. De acuerdo con el artículo 3 de la Decisión 702 de la CAN, las microempresas tienen de 1 a 9 trabajadores, las pequeñas empresas de 10 a 49, las medianas de 50 a 199 y las grandes empresas tienen más de 200 trabajadores. En la muestra presentada no hay empresas grandes. De las empresas evaluadas, un 30 % son microempresas, representando un 27,1 % de la frecuencia total; las pequeñas empresas conforman el 45,1 % con un 50 % en el porcentaje válido, y las empresas medianas comprenden el 18 % de la muestra. Esto indica que la mitad de las empresas de la muestra son pequeñas, el 30 % microempresas y el 20 % medianas.

En promedio, las empresas tienen 30 empleados, esto indica que el sector empresarial considerado para el estudio corresponde principalmente a pequeñas empresas (figura 1).

Figura 1. Histograma – Tamaño de empresas

Hay una mayor representatividad de industrias manufactureras en la muestra tomada. Estas representan el 63,6 % del total de la muestra, mientras que el sector comercial alcanza el 22,7 %, los servicios el 9,1 % y la construcción el 4,5 %.

Dentro de la muestra analizada, se observa una predominancia del sector de las industrias manufactureras, que constituye el 63,6 % del total. Le sigue el sector comercial con una representación del 22,7 %. Mientras que el sector de servicios abarca el 9,1 % de la muestra, la construcción representa solo el 4,5 %. En total, se evaluaron 22 entidades distribuidas en estos sectores. El 72,6 % de las empresas tienen hasta 20 años de funcionamiento, el 4,5 % tienen de 21 a 30 años, el 13,5 % han funcionado entre 31 y 40 años, mientras que el 9,9 % supera los 40 años de operación.

Respecto a los años de funcionamiento de las empresas muestra que la mayoría, un 59,0 %, tiene entre 11 y 20 años de existencia. Hay un 13,6 % con una antigüedad de 1 a 10 años, y otro 13,5 % que ha operado entre 31 y 40 años. Un menor porcentaje, 4,5 %, tiene entre 21 y 30 años, mientras que un 9,9 % ha funcionado por más de 40 años. Estos datos reflejan que, en promedio, las empresas del sector analizado tienen 23,5 años, indicando una predominancia de empresas en etapa de madurez.

Figura 2. Histograma – Años de funcionamiento

La cadena de valor más común entre las empresas de la muestra es: Productor – Distribuidor – Consumidor. Esto corresponde a 6 de cada 10 empresas en las que se ejecutó la encuesta. A su vez, el 18,2 % ejecutan: Productor – Mayorista – Minorista – Supermercados – Consumidor. El 13,6 % distribuyen sus productos directamente: Productor – Consumidor, y, el 9,1 % lo hacen con la cadena: Productor – Mayorista – Minorista – Consumidor.

|

Tabla 1. Cadena de valor |

|||

|

Cadena de valor |

Frecuencia |

Porcentaje |

Porcentaje acumulado |

|

Productor-Distribuidor-Consumidor |

13 |

59,1 |

59,1 |

|

Productor-Consumidor |

3 |

13,6 |

72,7 |

|

Productor-Mayorista-Minorista-Consumidor |

2 |

9,1 |

81,8 |

|

Productor-Mayorista-Minorista-Supermercados-Consumidor |

4 |

18,2 |

100,0 |

|

Total |

22 |

100,0 |

|

Solo 2 de cada 10 de las empresas seleccionadas exportan sus productos.

|

Tabla 2. Exportación de los productos |

|||

|

Exporta |

Frecuencia |

Porcentaje |

Porcentaje acumulado |

|

Si |

4 |

18,2 |

18,2 |

|

No |

18 |

81,8 |

100,0 |

|

Total |

22 |

100,0 |

|

Las valoraciones de cada dimensión evaluada se determinan en base a los percentiles: 25, 50 y 75. Las empresas con puntuaciones inferiores o iguales al percentil 25 no tienen una perspectiva para la aplicación del Balanced ScoreCard. Las que alcanzan puntajes superiores al percentil 25 hasta el 50 tienen una perspectiva baja. A su vez, las que alcanzan puntajes mayores al percentil 50 hasta el 75 tienen una perspectiva media, y, las que superan el percentil 75 tienen una perspectiva alta. Los valores para el percentil 25 son 4,0000, 5,0000, 4,0000 y 4,7500 para las perspectivas financiera, del cliente, procesos internos y aprendizaje y crecimiento, respectivamente. Para el percentil 50, los valores son 6,0000 en las tres primeras perspectivas y 5,0000 en la última. Finalmente, para el percentil 75, los valores son 7,0000, 8,0000, 8,0000 y 7,0000 en ese mismo orden.

Hay muy poca perspectiva financiera en las empresas incluidas en el estudio, ya que el 27,3 % de estas no tienen ninguna perspectiva y el 40,9 % tiene una perspectiva baja. El 13,6 % hace gestión bajo una perspectiva financiera media y 18,2 % con una perspectiva alta.

|

Tabla 3. Perspectiva financiera |

|||

|

Perspectiva |

Frecuencia |

Porcentaje |

Porcentaje acumulado |

|

Ninguna |

6 |

27,3 |

27,3 |

|

Baja |

9 |

40,9 |

68,2 |

|

Media |

3 |

13,6 |

81,8 |

|

Alta |

4 |

18,2 |

100,00 |

|

Total |

22 |

100,0 |

|

La perspectiva del cliente es el punto más bajo de la evaluación porque el 45,4 % de las empresas hacen gestión obviando completamente esta perspectiva. El 54,6 % restante alcanzan perspectivas bajas, medias o altas.

|

Tabla 4. Perspectiva del cliente |

|||

|

Perspectiva |

Frecuencia |

Porcentaje |

Porcentaje acumulado |

|

Ninguna |

10 |

45,4 |

45,4 |

|

Baja |

4 |

18,2 |

63,6 |

|

Media |

4 |

18,2 |

81,8 |

|

Alta |

4 |

18,2 |

100.o |

|

Total |

22 |

100,0 |

|

Hay muy poca perspectiva de procesos internos ya que el 27,3 % de las empresas no tienen ninguna perspectiva, mientras el 27,2 % tienen una perspectiva baja. El 31,8 % hace gestión bajo una perspectiva media de procesos internos y el 13,6 % tienen una perspectiva alta.

|

Tabla 5. Perspectiva de los procesos internos |

|||

|

Perspectiva |

Frecuencia |

Porcentaje |

Porcentaje acumulado |

|

Ninguna |

6 |

27,3 |

27,3 |

|

Baja |

6 |

27,2 |

54,5 |

|

Media |

7 |

31,8 |

86,4 |

|

Alta |

3 |

13,6 |

100,0 |

|

Total |

22 |

100,0 |

|

La gestión enfocada a la perspectiva de aprendizaje y conocimiento mantiene las mismas deficiencias que con las dimensiones anteriores. El 22,7 % no tienen ninguna perspectiva, el 31,8 % tiene una perspectiva baja mientras el 27,2 % media y el 18,2 % alta.

|

Tabla 6. Perspectiva de aprendizaje y crecimiento |

|||

|

Perspectiva |

Frecuencia |

Porcentaje |

Porcentaje acumulado |

|

Ninguna |

5 |

22,7 |

22,7 |

|

Baja |

7 |

31,8 |

54,5 |

|

Media |

6 |

27,2 |

81,8 |

|

Alta |

4 |

18,2 |

100,0 |

|

Total |

22 |

100,0 |

|

En términos generales, las empresas seleccionadas para el estudio tienen un nivel bajo en el uso de las perspectivas del Balanced ScoreCard, porque más del 50 % de estas puntúan por debajo del percentil 50, considerado para la evaluación, en las 4 dimensiones evaluadas.

Con la aplicación del software estadístico R se realizó un análisis de correlación entre las diferentes perspectivas evaluadas. Los resultados de esta evaluación se muestran en la figura 3. Se pueden observar 3 correlaciones significativas dadas de la siguiente manera:

· Correlación positiva media entre la perspectiva financiera y la perspectiva del cliente.

· Correlación positiva media entre la perspectiva financiera y la perspectiva de procesos internos.

· Correlación positiva media entre la perspectiva del cliente y la perspectiva de procesos internos.

·

Figura 3. Análisis de correlación

DISCUSIÓN

Hay una perspectiva financiera baja en la mayoría de las empresas incluidas en el estudio. La perspectiva del cliente es el punto más bajo ya que las empresas hacen gestión obviando completamente esta perspectiva, por otra parte, hay muy poca perspectiva de procesos internos y la gestión enfocada a la perspectiva de aprendizaje y conocimiento mantiene las mismas deficiencias de las dimensiones anteriores. En términos generales, las empresas seleccionadas para el estudio tienen un nivel bajo en el uso de las perspectivas del Balanced ScoreCard. Contrastando con los resultados obtenidos, se obtuvo que en una empresa de servicios la aplicación del BSC tuvo un índice de rendimiento muy bajo.(23) En un caso similar, en una revisión literaria de la aplicación del BSC en empresas ecuatorianas Pymes se obtuvo que la correcta aplicación de los cuatros perspectiva direcciona mejoramiento continuo de las organizaciones,(17) lo cual discrepa de los resultados de la presente investigación. En otra opinión, se conoció que la perspectiva de aprendizaje y crecimiento es apoyo a la innovación, así como la capacitación permanente del personal,(29) en los resultados del presente estudio en esta perspectiva se obtuvo resultados deficientes, por ello, en las empresas analizadas no se aportado a la innovación.

Los resultados del análisis de correlación demuestran que la perspectiva de aprendizaje y crecimiento no se vincula con ninguna otra perspectiva del Balanced ScoreCard, mientras la perspectiva financiera varía de manera directamente proporcional ante el cambio de las perspectivas del cliente y de los procesos internos. A su vez, la perspectiva del cliente varía de manera directamente proporcional con respecto a los procesos internos. De igual forma, en la investigación realizada en pequeñas y medianas empresas, se analizó que todas las perspectivas del BSC tienen una influencia significativa directa con un resultado de 0,83 a 0,96.(22)

Un BSC integral que incluya objetivos teóricos para cada perspectiva, así como indicadores y las metas a alcanzar, puede ser una herramienta válida, manejable y sencilla en las medianas empresas de la ciudad de Ambato para monitorizar y medir cuantitativamente el grado de consecución de los objetivos de una estrategia. Coincidiendo con lo mencionado, en otra investigación se establece que el BSC permite implementar a partir de un conjunto de medidas de actuación sintetizada en indicadores exclusivamente cuantitativos financieros y no financieros e incluye los inductores de actuación futura para el logro de esos objetivos.(30)

Además, se encontró que la metodología del BSC es una herramienta que se puede adaptar y formular de acuerdo con las necesidades de cada contexto. Las nuevas demandas de la sociedad, los rápidos cambios tecnológicos y las restricciones presupuestarias son algunos factores que demandan esfuerzos en la capacidad de las empresas medianas para adaptarse a este nuevo contexto y buscar metodologías que ayuden en la gestión de la organización. Coincidiendo con los resultados obtenidos, en otros estudios, se indicó que la perspectiva más significativa del BSC es el cliente, además, se concluyó que es una herramienta para mejorar el crecimiento y la supervivencia entre las pequeñas empresas.(9)

CONCLUSIONES

Las empresas analizadas presentan un uso limitado de las perspectivas del Balanced ScoreCard (BSC), destacando deficiencias en las dimensiones financiera, del cliente, de procesos internos, de aprendizaje y conocimiento. Este escenario contrasta con otros estudios, donde se evidencia que una correcta aplicación del BSC conduce al mejoramiento continuo de las organizaciones. Es alarmante la falta de enfoque en la perspectiva del cliente y la ausencia de innovación desde la perspectiva de aprendizaje y crecimiento. La correlación entre las perspectivas indica una relación directamente proporcional entre la financiera, la del cliente y los procesos internos. Es esencial considerar un BSC integral con objetivos claros y cuantificables para monitorear la ejecución de estrategias en empresas medianas. Además, la flexibilidad del BSC como herramienta se destaca, siendo adaptable según el contexto de cada empresa, y su importancia radica en su capacidad de responder a los desafíos actuales, como los avances tecnológicos y demandas sociales.

REFERENCIAS BIBLIOGRÁFICAS

1. Da Costa A. How managers use the balanced scorecard to support strategy implementation and formulation processes. Tékhne. 2017;15(1):2-15. DOI: 10.1016/j.tekhne.2017.04.001.

2. Vega V, Lluglla D. El balanced scorecard como herramienta de gestión organizacional. Revista Científica Ecociencia. 2019;6(2):1-24. Disponible en: https://revistas.ecotec.edu.ec/index.php/ecociencia/article/view/187/153.

3. George AS. Perception of the Usefulness of the Balanced Scorecard in Operational Performance Management during the Covid-19 Pandemic – A case study of warehouse operation. Linnaeus University. 2022. Disponible en: http://lnu.diva-portal.org/smash/get/diva2:1681940/FULLTEXT01.pdf.

4. Cano J, Vergara J, Puerta F. Design and implementation of a balanced scorecard in a colombian company. Revista Espacios. 2017;38(31):1-19. Disponible en: http://www.revistaespacios.com/a17v38n31/a17v38n31p19.pdf.

5. De Freitas J, Oliveira M, Veroneze G, Pereira M. The Use of the Balanced Scorecard as a Strategic Tool in Public Institutions: A Systematic Review. European Journal of Business and Management Research. 2021;6(4):26-33. DOI: 10.24018/ejbmr.2021.6.4.924.

6. Lesáková Ľ, Dubcová K. Knowledge and Use of the Balanced Scorecard Method in the Businesses in the Slovak Republic. Procedia - Social and Behavioral Sciences. 2016;230:39-48. DOI: 10.1016/j.sbspro.2016.09.006.

7. Fernando CSH, Montes-Guerra MI, Mauricio DSH. Balanced scorecard: A strategy to measure performance in project management. Revista Venezolana de Gerencia. 2021;26(96):1269-1288. DOI: 10.52080/rvgluz.26.96.17.

8. Alvarez L, Soler A, Guiñón L, Mira A. A balanced scorecard for assessing a strategic plan in a clinical laboratory. Biochemia Medica. 2019;29(2):284-291. DOI: 10.11613/BM.2019.020601.

9. Ahmed E, Alsafadi M. Small Business Owners’ Perception of Balanced Scorecard for Business Survival and Growth. International Journal for Innovation Education and Research. 2021;9(10):14-33. DOI: 10.31686/ijier.vol9.iss10.3286.

10. Pincay G. Balance score card como herramienta de planificación en la Escuela De Inclusión Económica del GAD 24 de Mayo. Universidad Estatal del Sur de Manabí. 2020. Disponible en: http://repositorio.unesum.edu.ec/handle/53000/3065.

11. Jordão R, Casas J. A study on the use of the balanced scorecard for strategy implementation in a large Brazilian mixed economy company. Journal of Technology Management and Innovation. 2013;8(3):98-107. DOI: 10.4067/s0718-27242013000400009.

12. Vásquez-Solano J. Metodología de implantación de modelo balanced Scorecard para la gestión estratégica. Caso: pymes del Perú. Universidad de Piura. 2015. Disponible en: https://hdl.handle.net/11042/2771.

13. Fernando C, Rincon R, Leonardo N, Orench P. El Balance Score Card BSC, una herramienta estratégica para la perdurabilidad de las pymes. Ciencia Unisalle. 2017. Disponible en: https://ciencia.lasalle.edu.co/administracion_de_empresas.

14. Cagua E, Moreno J, Pulido S. Balanced scorecard como herramienta de gestión para pyme del sector metalmecánico Maquinox J.L. S.A.S. Universitaria Panamericana. 2018. Disponible en: https://www.fairportlibrary.org/images/files/RenovationProject/Concept_cost_estimate_accepted_031914.pdf.

15. Dudic Z, Dudic B, Gregus M, Novackova D, Djakovic I. The innovativeness and usage of the balanced scorecard model in SMEs. Sustainability (Switzerland). 2020;12(8). DOI: 10.3390/SU12083221.

16. Argüello-Solano E, Quesada-López C. Implementación del Cuadro de Mando Integral en pequeñas empresas: una revisión de literatura. Revista de Ciencias Económicas. 2015;33(2):79. DOI: 10.15517/rce.v33i2.22227.

17. Betancourt M, Castro K, Rodríguez O, Ruano S. Aplicación del balanced scorecard como herramienta estratégica y de mejora en la competitividad de las pymes ecuatorianas: una revisión del año 2009 al 2019. Tambara. 2020;11(66):921-941

18. Owolabi F, Adetula DT, Taleatu A. Balanced score card and performance evaluation in small and medium enterprises (SMEs) in Nigeria. Proceedings of the 28th International Business Information Management Association Conference - Vision 2020: Innovation Management, Development Sustainability, and Competitive Economic Growth. 2016; p. 4554-4561. ISBN: 9780986041983.

19. Sayed N, Lento C, Henderson M. Application of the Balanced Scorecard for strategy reformulation: Perspectives from a Canadian municipality. Canadian Journal of Administrative Sciences. 2021;39(3):1-19. DOI: 10.1002/cjas.1644.

20. Ferber D, Redondo A, Pascual J, Gento Á. Knowledge management and sustainable balanced scorecard: Practical application to a service SME. Sustainability (Switzerland). 2021;13. DOI: 10.3390/su13137118.

21. Kalender ZT, Vayvay Ö. The Fifth Pillar of the Balanced Scorecard: Sustainability. Procedia - Social and Behavioral Sciences. 2016;235:76-83. DOI: 10.1016/j.sbspro.2016.11.027.

22. Waluyo M, Huda S, Soetjipto N, Sumiati H. Analysis of balance scorecards model performance and perspective strategy synergized by SEM. MATEC Web of Conferences. 2016;58(2016). DOI: 10.1051/matecconf/20165802003.

23. Lizana G, Yarlequé I. Balanced Scorecard, Incidencia En La Efectividad De Gestión Del Sistema Comercial. Caso Empresa Grau S.A. Prohominum. 2020;2(3):74-91. DOI: 10.47606/acven/ph0014. https://acvenisproh.com/revistas/index.php/prohominum/article/view/112/409.

24. Orjuela J, Osorio J, Patiño Y. Importancia Del Balanced Scorecard (BSC) para medir el desempeño estratégico de las empresas. Fundación Universitaria del Área Andina. 2020. Disponible en: https://acvenisproh.com/revistas/index.php/prohominum/article/view/112/409.

25. Farfan M, Morales G. Propuesta de un modelo de gestión integral basado en Balanced Scorecard para la empresa Colemun S.A. Universidad Politécnica Salesina. 2020. Disponible en: https://dspace.ups.edu.ec/bitstream/123456789/18742/1/UPS-CT008768.pdf.

26. Bonilla-Jurado D, Oña Sinchiguano B, López Núñez H. Medición de innovación tecnológica como eje central del crecimiento empresarial familiar del sector carrocero de la Provincia de Tungurahua. Rev Lasallista Investig. 2018;15(2):271–85. DOI: 10.22507/RLI.V15N2A21

27. Lalaleo-Analuisa F, Bonilla-Jurado D, Vilcacundo-Pérez S. Relación entre la estrategia de comunicación y la toma de decisiones en el desarrollo de marketing mix digital en MULTISA CAD como empresa 4.0. Revista Sigma [Internet]. 2023;10(1):106–15. DOI: 10.24133/ris.v10i01.2924

28. Carpio T, Beltran L, Duque F, Pérez H, Fierro J, Tobar G. Desarrollo de un balanced scorecard aplicado a una universidad en el área de gestión social del conocimiento. Revista Espacios. 2019; 40:9. Disponible en: http://www.revistaespacios.com/a19v40n15/a19v40n15p09.pdf.

29. Sánchez CV, Moya JV, Déleg E. Sistema de indicadores de gestión para pymes, sector metalmecánico. Enfoque UTE. 2014;5(1):49-61. Disponible en: http://scielo.senescyt.gob.ec/scielo.php?script=sci_arttext&pid=S1390-65422014000100049&lang=es.

30. Salazar F. Medición Estratégica en Base al Balanced Scorecard. Eidos. 2022;(3):44-50. DOI: 10.29019/eidos.v0i3.69.

FINANCIACIÓN

Los autores recibieron financiación por parte del Instituto Superior Tecnológico España (ISTE) para el desarrollo de la presente investigación.

CONFLICTO DE INTERESES

Los autores declaran que no existe conflicto de intereses.

CONTRIBUCIÓN DE AUTORÍA

Conceptualización: Freddy Lalaleo, Amanda Martínez.

Curación de datos: Freddy Lalaleo, Amanda Martínez.

Análisis formal: Freddy Lalaleo, Amanda Martínez.

Adquisición de fondos: Freddy Lalaleo, Amanda Martínez.

Investigación: Freddy Lalaleo, Amanda Martínez.

Metodología: Freddy Lalaleo, Amanda Martínez.

Administración del proyecto: Freddy Lalaleo, Amanda Martínez.

Recursos: Freddy Freddy Lalaleo, Amanda Martínez.

Software: Freddy Lalaleo, Amanda Martínez.

Supervisión: Freddy Lalaleo, Amanda Martínez.

Validación: Freddy Lalaleo, Amanda Martínez.

Visualización: Freddy Lalaleo, Amanda Martínez.

Redacción – borrador original: Freddy Lalaleo, Amanda Martínez.

Redacción – revisión y edición: Freddy Lalaleo, Amanda Martínez.